gelegt auf Lichtung in Puszcza Piska;

zwischen Szczytno und Mrągowo in Woiwodschaft warmińsko – mazurskie;

am Rand kleines, malerisches, masurisches Dorfes;

Baugrundstücke gelegt auf dem Gebiet mit größeren landschaftlich – ökologischen Eigenschaften;

Gründstücke gelegt in bestimmter Entfernung vom Waldsee Nożyce;

mit bestätigtem, örtlichem Raumordnungsplan zum Wohnbauzweck;

projektiert sind Wasser-, Strom-, Gasversorgung;

Kameraüberwachung – und Bewachungsmöglichkeit.

ENTFERNUNGEN:

1 km vom Biberschutzgebiet;

7 km vom Kanuroute am Fluss Krutynia;

31 km vom Flughafen in Szymany bei Szczytno;

40 km von Rucine Nida, 45 km von Mikołajki ;

70 km von Olsztyn.

Dorf Powałczyn gemeinde Świętajno

Typisches, masurisches Dorf auf Masurisches Flachland gelegt. Es liegt in der Umgebung von Nadelwäldern mit Übergewicht von Kiefern auf leicht gewelltem Gebiet.

Immobilien, die die masurische Siedlung bilden, befinden sich ungefähr 1 km vom Dorf Powałczyn in bestimmter Entfernung vom Waldsee – Nożyce. Zufahrt mit teilweise fertiggemachter Erdstraße.

Sicher, ein Vorteil der masurischen Siedlung ist Nachbarschaft von großem und dichtem Waldkomplex, die zum Urwald – Puszcza Piska gehört. Dort kann man attraktive Landschaften und Erholungswaldseen bewundern. Westlich vom Gebiet der masurischen Siedlung befindet sich See – Nożyce (tief). Im Wald gelegte Immobilien verbunden mit ganzjährlichen Kommunikationsmöglichkeiten, sind zu den attraktivsten gezählt, vor allem wegen weitgehenden immer kleineren Möglichkeiten von Bildung der neuen Erholungsgebiete mit solchen so typischen für Masuren Eigenschaften.

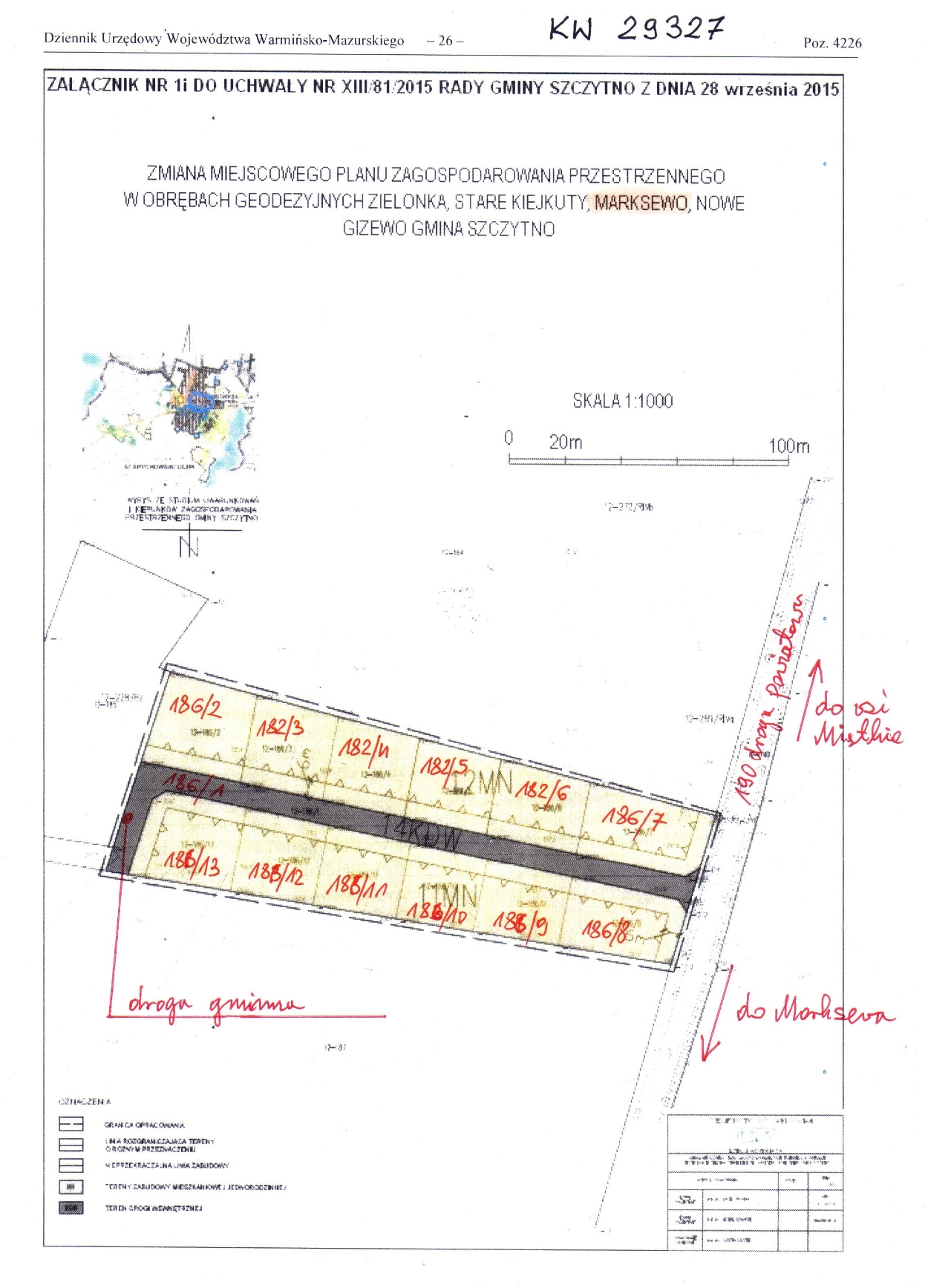

Marksewo

(15 km od Szczytna)

Działki budowlane, miejscowy plan zagospodarowania przestrzennego

cena 1ar = 2000 PLN

Informacje: tel. 606387082

Informacje ogólne dla inwestorów

Działka może być przeznaczona na cele:

– budownictwa rekreacyjnego (obiekt kat.III);

– budownictwa mieszkaniowego (obiekt kat.I).

Podatek VAT (materiały i robocizna):

– działka i budynek rekreacyjny 23% VAT;

– działka i budynek mieszkalny 8% VAT.

Podatek od nieruchomości zabudowanej – w przypadku budynku rekreacyjnego (obiekt kat.III) jest ok. 7-10 razy większy niż w przypadku budynku mieszkalnego jednorodzinnego (obiekt kat. I).